Unternehmenssteuerrecht - Eine Holding gründen und wann dies sinnvoll ist

Früher oder später werden Unternehmer mit der Frage konfrontiert, ob eine Holdingstruktur zu einer steuerlichen Optimierung führt. Eine Holding-Struktur eröffnet dem Unternehmer mehrere Vorteile zu vergleichsweise niedrigen Kosten. Die klassische Holding-GmbH genießt dabei den Vorteil einer nahezu steuerfreien Besteuerung der Gewinnausschüttungen und dem Verkauf von Anteilen an Tochtergesellschaften. Aber nicht nur für erfahrene Unternehmer, sondern auch für Gründer (Start-Ups) kann es sinnvoll sein, über eine Holding Struktur bei der Gründung ihres Unternehmens nachzudenken. Im Folgenden Beitrag wollen wir uns ausgewählte steuerliche Vorteile und Gestaltungen anschauen.

Früher oder später werden Unternehmer mit der Frage konfrontiert, ob eine Holdingstruktur zu einer steuerlichen Optimierung führt. Eine Holding-Struktur eröffnet dem Unternehmer mehrere Vorteile zu vergleichsweise niedrigen Kosten. Die klassische Holding-GmbH genießt dabei den Vorteil einer nahezu steuerfreien Besteuerung der Gewinnausschüttungen und dem Verkauf von Anteilen an Tochtergesellschaften. Aber nicht nur für erfahrene Unternehmer, sondern auch für Gründer (Start-Ups) kann es sinnvoll sein, über eine Holding Struktur bei der Gründung ihres Unternehmens nachzudenken. Im Folgenden Beitrag wollen wir uns ausgewählte steuerliche Vorteile und Gestaltungen anschauen.

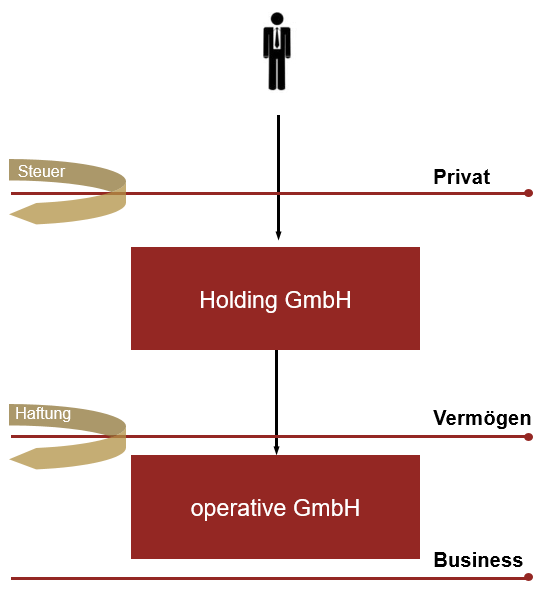

Aufbau einer klassischen Holding-Struktur

Die klassische Holding-Struktur besteht aus zwei Gesellschaften - in der Regel GmbHs. Dabei gibt es zumeist eine operative Gesellschaft, die am Markt gegenüber den Kunden und Lieferanten auftritt und eine weitere Gesellschaft (die Holding), welche die Anteile an der operativen Gesellschaft “hält”. Im Gegensatz zur operativen Gesellschaft tritt die Holding allerdings für gewöhnlich nicht gegenüber anderen Marktteilnehmern auf. Ihre Tätigkeit beschränkt sich auf das Halten der Anteile an der operativen Gesellschaft.

Worin liegen nun die Vorteile?

laufende Besteuerung

Neben der rechtlichen Trennung von der operativen Gesellschaft liegen die wesentlichen Vorteile in der begünstigten Besteuerung der Holding. Schüttet die operative Gesellschaft ihre Gewinne unter Einbehalt der Kapitalertragsteuer Höhe in von 25% + Solidaritätszuschlag an die Holding aus, werden diese Gewinne auf Ebene der Holding steuerfrei gestellt (§ 8b Abs. 1 KStG). Lediglich 5% der Gewinnausschüttung gelten als nicht abzugsfähige Betriebsausgaben und sind dem Gewinn der Holding wieder hinzuzurechnen (§ 8b Abs. 5 KStG). Diese verbleibenden 5% sind der Besteuerung zu unterwerfen. Effektiv liegt somit eine Besteuerung von nur ca. 1,5% vor. Aufgrund der geringeren effektiven Besteuerung verbleibt mehr Kapital, was reinvestiert werden kann.

Um in den Genuss dieser begünstigten Besteuerung zu gelangen, gibt es einige Voraussetzungen, die zum Zeitpunkt der Ausschüttung vorliegen müssen. Liegen diese Voraussetzungen nicht vor, werden die Gewinne auf Ebene der Holding regulär mit ca. 30% besteuert. Dies kann durch geschickte Gestaltungen vermieden werden.

Besteuerung mit Holding

Sachverhalt: Die operative Gesellschaft erzielt einen ausschüttbaren Gewinn in Höhe von 500.000€. Dieser soll nun an die Holding ausgeschüttet werden.

Lösung: Von den 500.000€, die als Dividende an die Holding als Gesellschafter der operativen Gesellschaft ausgeschüttet werden, sind effektiv nur 5% steuerpflichtig. Das entspricht in unserem Beispiel 25.000€, woraus eine Steuerbelastung in Höhe von 7.500€ resultiert. Frei verfügbar sind auf Ebene der Holding 492.500€, die reinvestiert werden können.

Besteuerung ohne Holding

Sachverhalt: Die operative Gesellschaft erzielt einen ausschüttbaren Gewinn in Höhe von 500.000€. Dieser soll nun an den Gesellschafter ausgeschüttet werden.

Lösung: Von den 500.000€, die als Dividende an die natürliche Person als Gesellschafter der operativen Gesellschaft ausgeschüttet werden, sind 100% steuerpflichtig. Bei einer Versteuerung mit dem Abgeltungssteuersatz (Besteuerung von Gewinnausschüttungen) iHv. 25% entspricht dies einer Steuerbelastung in Höhe von 100.000€ (500.000€ x 25%). Reinvestierbar sind somit nur 400.000€ (500.000€ - 100.000€).

Dieses einfache Beispiel zeigt, dass durch die einfache Zwischenschaltung einer Holding effektiv 92.500€ mehr Kapital zur Verfügung steht, welches reinvestiert werden kann.

Hinweis: Bei einer Ausschüttung ist die GmbH verpflichtet Kapitalertragsteuer einzubehalten (§ 43 Abs. 1 Satz 1 Nr. 1 EStG). Die Kapitalertragsteuer in Höhe von 25% + Solidaritätszuschlag auf die Gewinnausschüttung an eine Holding kann durch Beantragung einer sog. “Dauerüberzahlerbescheinigung” vermieden werden. Sprechen Sie uns zu den Voraussetzungen diesbezüglich gerne an.

Verkauf der operativen Gesellschaft

Neben der steuerlich günstigen Besteuerung von Gewinnausschüttungen ist auch der Verkauf der Anteile der operativen Gesellschaft steuerlich begünstigt. Auch hier gilt eine effektive Freistellung der Gewinne in Höhe von 95% (§§ 8b Abs. 2,3 KStG).

Wann eine Holding sinnvoll ist

Durch die begünstigte Besteuerung von Dividende und Veräußerungsgewinnen auf Ebene der Holding stehen in etwa 98,5% des Gewinns für Reinvestitionen zur Verfügung.

Hinweis: Sollte der Gewinn an die natürliche Person ausgeschüttet werden, würde noch die reguläre Kapitalertragsteuer in Höhe von 25% anfallen. Eine Holding macht folglich keinen Sinn für den Gesellschafter, wenn dieser die Gewinne der operativen Gesellschaft zur Bestreitung seines Lebensunterhalts benötigt.

Reinvestitionen

Eine Holding ergibt für den Gesellschafter dann Sinn, wenn das erwirtschaftete Kapital reinvestiert werden soll. Dies kann beispielsweise für den Erwerb von Anteilen an anderen Unternehmen oder auch für die Beteiligung an Start-Ups genutzt werden. Ebenfalls kann eine Holding sinnvoll sein, wenn eine neue Geschäftsidee separat von der bereits bestehenden operativen Gesellschaft durchgeführt werden soll oder wenn in absehbarer Zukunft ein Exit (Verkauf) geplant ist.

Immobilien

Eine Holding kann auch dann Sinn ergeben, wenn durch diese Gesellschaft zukünftig Immobilien erworben werden sollen. In diesem Fall bietet es sich an, die Holding als eine sog. “Immobilien GmbH” zu betreiben. Unter Einhaltung bestimmter Voraussetzungen kann eine Belastung durch Gewerbesteuer vermieden werden. Im Ergebnis werden die Mieterträge nur noch mit ca. 15% Körperschaftsteuer besteuert. Insbesondere im Vergleich zur Steuerbelastung in Höhe von bis zu 45% wird deutlich, dass die Steuerersparnis von bis zu 30% einen erheblichen Liquiditätsvorteil darstellt.

Verlustverrechnung bei Kapitalgesellschaften

Eine Verlustverrechnung zwischen Kapitalgesellschaften ist im deutschen Steuerrecht grundsätzlich nicht angelegt. Sie können den Verlust der Kapitalgesellschaft zwar feststellen und mit zukünftigen Gewinnen verrechnen, jedoch kann keine Verrechnung mit Gewinnen einer anderen Kapitalgesellschaft auch dann nicht erfolgen, wenn Sie der alleinige Gesellschafter sind. Eine Verlustverrechnung ist jedoch im Rahmen einer sog. “Organschaft” möglich.

Weitere Gestaltungen im Zusammenhang mit Holdinggesellschaften

Natürlich sind die ausgewählten Gestaltungen in diesem Blogartikel nur ein kleiner Ausschnitt aus dem Portfolio möglicher Gestaltungen. Sprechen Sie uns gerne an!

Ist die Gründung einer GmbH sinnvoll für mich?

Haben Sie Fragen, ob die Gründung einer GmbH sinnvoll für Sie ist? Sie sind sich aufgrund der Tragweite dieser wegweisenden Zukunftsentscheidung unsicher? Schildern Sie uns sehr gern die Umstände Ihres Einzelfalls und wir erklären Ihnen, wie Sie Ihr Unternehmen am besten für die Zukunft aufstellen.

Häufig Fragen & deren Antworten

Hier finden Sie die häufigsten Fragen. Ihre ist nicht dabei? Dann klären wir sie gerne in einem persönlichen Gespräch.

Jetzt Termin vereinbarenWas ist eine Holding?

Eine Holdinggesellschaft verfügt klassischerweise über keinen eigenen operativen Geschäftsbetrieb. Ihre Funktion beschränkt sich auf das Halten an einer oder an mehreren operativ tätigen Gesellschaften.

Worin liegen die Vorteile einer Holding?

Eine Holding bietet einen erweiterten Haftungsschutz für Ihr Vermögen. Gewinne, die an die Holding ausgeschüttet wurden, sind vor Haftungsansprüchen gegenüber ihrer operativen Gesellschaft geschützt. Auch steuerlich werden Gewinnausschüttungen an eine Holding begünstigt besteuert.

Wann ist eine Holding sinnvoll?

Es gibt eine Vielzahl an Konstellationen in denen die Etablierung einer Holdingstruktur sinnvoll sein kann. Dies kann bspw. dann der Fall sein, wenn das erwirtschaftete Kapital reinvestiert werden soll oder auch wenn bereits früh klar ist, dass ein Exit geplant ist. Auch wenn eine Verlustverrechnung zwischen Kapitalgesellschaften ermöglicht werden soll, kann eine Holding eine sinnvolle Lösung sein.

Nicolai Syska

Nicolai ist Partner und Steuerberater sowie Fachberater für internationales Steuerrecht bei npta. Sein Beratungsschwerpunkt liegt in der steuerlichen Beratung grenzüberschreitender Sachverhalte sowie in der Gestaltungsberatung.

Neuesten Veröffentlichungen

Alle Artikel ansehen

Die Körperschaftsteuer zählt zu den wichtigsten Steuerarten in Deutschland. Neben der Einkommensteuer, Gewerbesteuer und der Umsatzsteuer zählt die Körperschaftsteuer zu den Steuerarten, die am meisten zum Gesamtsteueraufkommen Deutschlands beiträgt. Sie betrifft nahezu jede juristische Person, die ein Einkommen in Deutschland erzielt.

Wie sich die Körperschaftsteuer historisch entwickelt hat, wer steuerpflichtig ist und wie die Körperschaftsteuer funktioniert, schauen wir uns in diesem Beitrag überblicksartig an.

Übrigens: Wer zur Zahlung von Körperschaftsteuer verpflichtet ist, zahlt in der Regel auch Gewerbesteuer. Dies ist darin begründet, dass die Einkünfte einer Körperschaft per Fiktion als Einkünfte aus Gewerbebetrieb zu qualifizieren sind.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.

Wer mit mindestens zwei Gründern ein Unternehmen aufbauen möchte, hat die Wahl zwischen einer Personengesellschaft oder einer Kapitalgesellschaft als Rechtsform. In diesem Beitrag erfahren Sie, worin die Unterschiede liegen, welche Vor- und Nachteile beide Rechtsformen haben und welche Form sich für Ihre Unternehmensgründung am besten eignet.

Hinweis: Auf unserem Blog finden Sie außerdem weiterführende Artikel rund um die Unternehmensgründung wie etwa zur Gründung einer GmbH, zum Aufbau einer Holding-Struktur sowie zum Unterschied zwischen UG (haftungsbeschränkt) und GmbH.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.

Bisher haben wir uns in einem früheren Beitrag mit dem Wesen einer GmbH und dem Thema Kapitalerhaltung beschäftigt. Heute richten wir den Blick auf den zweiten wichtigen Grundpfeiler des Gesellschaftsrechts – die Kapitalaufbringung. Besonders spannend ist dabei das Konzept des genehmigten Kapitals: Es erlaubt dem Geschäftsführer, das Stammkapital zu erhöhen, ohne dass dafür ein notarieller Gesellschafterbeschluss nötig ist. Diese Regelung bietet Unternehmen ein hohes Maß an Flexibilität bei der Kapitalbeschaffung. Vor allem in Gesellschaften mit vielen Gesellschaftern oder bei Startups mit Mitarbeiterbeteiligungsprogrammen kann das ein echter Vorteil sein. Warum das so ist und welche rechtlichen Voraussetzungen gelten, zeigen wir in diesem Beitrag.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.

Für gewöhnlich besteht der Unternehmenszweck einer GmbH darin, Gewinne für ihre Gesellschafter zu erzielen. Zudem bietet eine GmbH den Vorteil einer haftungsabschirmenden Wirkung. Damit dieser Haftungsschirm seine volle Wirkung entfaltet, muss die Stammeinlage durch die Gesellschafter erbracht werden.

Im Spannungsverhältnis zwischen der haftungsabschirmenden Wirkung und der Erzielung von Gewinnen ist es daher für Geschäftsführer nützlich zu wissen, welchen Beschränkungen die Ausschüttung einer GmbH an ihre Gesellschafter unterliegt. Die rechtlichen Rahmenbedingungen sind daher insbesondere für Geschäftsführer relevant, da diese die Ausschüttung veranlassen und für eine nicht ordnungsgemäße Befolgung der zivilrechtlichen Rahmenbedingungen persönlich haften.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.