Veräußerungsgewinn optimal besteuern: steuerliche Vergünstigungen optimal einsetzen

Planen Sie Ihren unternehmerischen Abschied? Ob Betriebsaufgabe, Schenkung, Betriebsübertragung nach § 6 Abs. 3 EStG oder Verkauf, jede Entscheidung bringt andere steuerlich Folgen. Wenn Sie sich für den Verkauf entscheiden, sollte hierbei die steuerlichen Privilegien kennen und wie Sie diese optimal einsetzen können. Wir zeigen Ihnen, wie Sie die Tarifbegünstigung (§ 34 Abs. 3 EStG) oder die Fünftel-Regelung (§ 34 Abs. 1 EStG) optimal nutzen, worauf es rechtlich ankommt und wie Sie Ihre Steuerbelastung auf ein Minimum senken.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.

Auf einen Blick:

- Tarifbegünstigung geschickt einsetzen: Die Tarifbegünstigung nach § 34 Abs. 3 EStG ist ein mächtiges Werkzeug, um die Steuerbelastung beim Unternehmensverkauf zu reduzieren. Sie kann jedoch nur einmal im Leben und nur auf Antrag angewendet werden.

- Maximal 5 Mio. € darf der Veräußerungsgewinn betragen; darüber hinaus gibt es keine Begünstigung.

- Begünstigte Veräußerungsgewinne sind die eines Betriebs, Teilbetriebs, eines Freiberuflers oder eines Landwirts

Tarifbegünstigung nach § 34 Abs. 3 EStG

Allgemein

Die Tarifbegünstigung nach § 34 Abs. 3 EStG ist ein wertvolles Instrument für Ihre Ruhestandsplanung. Sie erlaubt es, Gewinne aus dem Unternehmensverkauf oder der Betriebsaufgabe mit nur dem halben durchschnittlichen Steuersatz zu versteuern.

Diese Regelung dient gezielt dazu, Ihnen als Unternehmer mehr Kapital für die Altersvorsorge zu belassen, wenn Sie aus dem Berufsleben ausscheiden. Der Gesetzgeber verfolgt hiermit das Ziel, ihr Lebenswerk zu honorieren und die Steuerbelastung abzumildern. Aus diesem Grund kann die Tarifbegünstigung auch nur einmal im Leben und unter bestimmten Voraussetzungen angewendet werden.

Voraussetzungen zur Inanspruchnahme

Persönliche Voraussetzungen

Zunächst einmal ist die Begünstigung als Unterstützung für den Übergang in den Ruhestand gedacht. Daher müssen Sie im Zeitpunkt des Verkaufs entweder das 55. Lebensjahr vollendet haben oder im sozialversicherungsrechtlichen Sinne dauerhaft berufsunfähig sein. Sie bereits oben erwähnt können Sie dieses Wahlrecht nur einmal im Leben einsetzen. In Zeitpunkt der Inanspruchnahme sollten Sie daher überlegen, ob Sie das Wahlrecht tatsächlich für diesen Betrieb anwenden wollen oder ggf. ein anderen Betrieb aktuell wertvoller ist oder zukünftig wertvoller wird. Haben Sie mehrere Betriebe, die Sie zeitgleich veräußern wollen, könnte es sich anbieten diese vorab auf einen Betrieb zu verschmelzen.

Formale Hürden und finanzielle Grenzen

Die Steuererleichterung gibt es nicht automatisch. Sie müssen dieses explizit beim Finanzamt beantragen. Dabei ist die Begünstigung gem. § 34 Abs. 3 Satz 3 EStG auf einen Gewinn von bis zu 5 Millionen Euro begrenzt. Erzielen Sie als Steuerpflichtiger zeitgleich aus mehreren Betriebsveräußerungen oder -aufgaben Veräußerungsgewinne, so dürfen Sie nur bei einem Gewinn die Begünstigung des § 34 Abs. 3 EStG in Anspruch nehmen. Ein großzügiger Rahmen, der jedoch bei wirklich erfolgreichen Unternehmern schnell erreicht sein kann. der jedoch bei sehr großen Transaktionen beachtet werden muss. Zudem muss es sich zweifelsfrei um einen Veräußerungsgewinn im Sinne des Gesetzes handeln.

Was steht der Begünstigung im Weg?

Es gibt Konstellationen, in denen der Nutzung des halben Steuersatzes nach § 34 Abs. 3 EStG ausgeschlossen ist. Das ist immer dann der Fall, wenn Sie für denselben Gewinn bereits andere steuerliche Entlastungen nutzen, wie etwa die Reinvestitionsrücklagen nach § 6b oder § 6c EStG oder die sogenannte Thesaurierungsbegünstigung. Der Gesetzgeber möchte an dieser Stelle eine doppelte Begünstigung vermeiden.

Hätten Sie es gewusst? Der BFH hat entschieden, dass die antragsgebundene Steuervergünstigung gem. § 34 Abs. 3 EStG auch dann als bereits gewährt gilt, wenn das Finanzamt diese zuvor selbst zu Unrecht in einem Bescheid ausgewiesen hat und der Steuerpflichtige gar keinen Antrag gestellt hat (BFH v. 28.09.2021, VIII R 2/19). In diesem Fall hätte der Steuerpflichtige Einspruch einlegen müssen.

Auswirkungen der Tarifbegünstigung

Wie viel sparen Sie wirklich? Die 56% - Regel

Der entscheidende Vorteil der Tarifbegünstigung liegt in der massiven Reduzierung Ihres Steuersatzes. Das Gesetz spricht hier technisch von 56% des durchschnittlichen Steuersatzes, der auf Ihr gesamtes zu versteuerndes Einkommen anfallen würde.

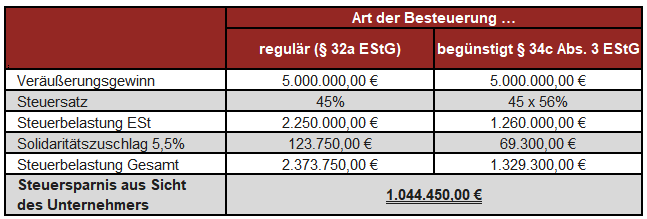

Was bedeutet das in der Praxis? Stellen Sie sich vor, Ihr normaler durchschnittlicher Steuersatz läge inklusive des Veräußerungsgewinns bei 45%. Eine Gegenüberstellung der Besteuerungsfolgen können Sie aus der folgenden Übersicht entnehmen:

Aus der Gegenüberstellung wird deutlich, dass durch die Inanspruchnahme des günstigen Tarifs nach § 34 Abs. 3 EStG merh als 1 Mio. € gespart werden können.

Die Untergrenze: Der Fiskus geht nicht unter 14 %

Es gibt jedoch eine klare Grenze nach unten, und die liegt beim Eingangssteuersatz in Höhe von 14%. Auch wenn Ihr durchschnittlicher Steuersatz durch geringe sonstige Einkünfte sehr niedrig sein sollte, lässt sich die Steuer nicht beliebig weit drücken.

Das Gesetz legt fest, dass mindestens der Eingangssteuersatz (derzeit 14 %) angewendet werden muss. Sollten die errechneten 56 % Ihres Durchschnittssatzes also unter diesen Wert fallen, greifen automatisch die 14 %. Damit stellt der Gesetzgeber sicher, dass trotz aller Privilegien ein gewisser Grundbeitrag zum Steueraufkommen geleistet wird.

Welche Veräußerungen sind begünstigt?

Welche Veräußerungsgewinne sind begünstigt?

Der Gesetzgeber hat end definiert, welche Veräußerungsgewinne er begünstigen möchte. Darunter fallen folgende:

- Veräußerungsgewinne eines ganzen Gewerbebetriebs oder eines Teilbetriebs iSd. § 16 EStG

- Veräußerungsgewinne eines Landwirts iSd. § 14 EStG

- Veräußerungsgewinne eines Freiberuflers iSd. § 18 EStG

Nicht begünstigt sind

- Veräußerungsgewinne von Anteilen an Kapitalgesellschaften iSd. § 17 EStG

- Veräußerungsgewinne bei Einkünften aus Kapitalvermögen iSd. § 20 EStG

Fünftel-Regelung - Wenn die Tarifbegünstigung nicht genutzt wird

Ausweg bei Nicht-Vorliegen der Voraussetzungen

Nicht jeder Unternehmensverkauf erfüllt die strengen Kriterien für den halben Steuersatz (z. B. wenn man jünger als 55 Jahre ist). Doch auch hier lässt Sie der Gesetzgeber nicht im Stich. Damit Steuerbelastung nicht zu hoch ausfällt und die Steuerprogression übermäßig zuschlägt, gibt es die sogenannte Fünftel-Regelung nach § 34 Abs. 1 EStG.

§34 Abs. 1 EStG bestimmt, dass für sogenannte außerordentliche Einkünfte im Sinne des Abs. 2 die Fünftel-Regelung Anwendung findet. Solche außerordentlichen Einkünfte sind nach § 34 Abs. 1 Nr. 1 EStG auch die Veräußerungsgewinne.

Folglich werden diese Einkünfte mit dem Steuersatz besteuert, der sich ergeben würde, wenn im Veranlagungszeitraum nur 1/5 der außerordentlichen Einkünfte erzielt worden wären. Dadurch sollen sich die in einem Veranlagungszeitraum geballt erzielten Gewinne auf fünf Jahre verteilen. Die auf die außerordentlichen Einkünfte entfallende Steuer wird dazu wie folgt ermittelt:

- Schritt 1: Das zu versteuernde Einkommen wird nach dem Einkommensteuergrund- oder Splittingtarif ohne Beachtung der außerordentlichen Einkünfte ermittelt.

- Schritt 2: Im Anschluss wird in Schritt 2 die nach Schritt 1 ermittelte Bemessungsgrundlage um ein Fünftel der gesamten außerordentlichen Einkünfte erhöht.

- Schritt 3: Die Einkommensteuer auf die außerordentlichen Einkünfte ergibt sich, indem man die Differenz der Einkommensteuer hinsichtlich der Bemessungsgrundlage des ersten und zweiten Schritts mit fünf multipliziert.

- Schritt 4: Im letzten Schritt ist die gesamte Einkommensteuer zu ermitteln. Die gesamte Einkommensteuer bildet die Einkommensteuer auf die Bemessungsgrundlage des Schritts 1 addiert mit der Einkommensteuer auf die Bemessungsgrundlage der Schritts 3.

Fazit

Sie haben es in der Hand

Am Ende liegt es in Ihrer Hand: Die steuerlichen Vergünstigungen bei einem Unternehmensverkauf sind keine Automatismen, sondern strategische Optionen, die Sie nutzenn können. Ein Geheimtipp ist sicherlich die Verschmelzung zweier Betriebe, um die Begünstigung noch optimaler einsetzen zu können. Hierzu beraten wir Sie gerne

Häufig Fragen & deren Antworten

Hier finden Sie die häufigsten Fragen. Ihre ist nicht dabei? Dann klären wir sie gerne in einem persönlichen Gespräch.

Jetzt Termin vereinbarenMuss ich für die Steuervergünstigung genau 55 Jahre alt sein?

Sie müssen das 55. Lebensjahr zum Zeitpunkt des Verkaufs vollendet haben (also mindestens Ihren 55. Geburtstag gefeiert haben). Die einzige Ausnahme hiervon ist eine nachgewiesene dauernde Berufsunfähigkeit im sozialversicherungsrechtlichen Sinne. Die Fünftel-Regelung hingegen ist altersunabhängig nutzbar.

Gilt die Begünstigung auch für den Verkauf von GmbH-Anteilen?

Nein, die hier beschriebene Tarifbegünstigung nach § 34 Abs. 3 EStG gilt für Einzelunternehmen und Mitunternehmeranteile (Personengesellschaften). Für den Verkauf von GmbH-Anteilen (Kapitalgesellschaften) greift in der Regel das sogenannte Teileinkünfteverfahren, bei dem 40 % des Gewinns steuerfrei bleiben, aber die hier genannten Ermäßigungen nicht direkt anwendbar sind.

Was passiert, wenn ich mehrere Betriebe nacheinander verkaufe?

Den halben Steuersatz nach § 34 Abs. 3 EStG können Sie nur einmal im Leben beanspruchen. Verkaufen Sie zwei Betriebe in unterschiedlichen Jahren, müssen Sie sich entscheiden. Eine Lösung kann die vorherige Verschmelzung der Betriebe sein, um beide in einem einzigen begünstigten Vorgang zu veräußern.

Kann ich den halben Steuersatz und die Fünftel-Regelung kombinieren?

Ja, das ist möglich und oft sogar notwendig. Wenn Ihr Veräußerungsgewinn die Grenze von 5 Mio.€ überschreitet, wird der Sockelbetrag (5 Mio. €) mit dem halben Steuersatz (§ 34 Abs. 3 EStG) begünstigt. Für den darüber hinausgehenden Betrag kann dann die Fünftel-Regelung (§ 34 Abs. 1 EStG) angewendet werden, um auch hier die Steuerlast durch Progression zu mildern.

Neuesten Veröffentlichungen

Alle Artikel ansehen

Sie haben sich gefunden! Endlich! Nach unzähligen Gesprächen, furchtbaren Pitches und dem Gefühl, alleine gegen Windmühlen zu kämpfen, ist er da: der perfekte Geschäftspartner. Zwischen Ihnen stimmt die Chemie, die Ideen sprudeln und arbeiten die ersten Produktideen noch bis spät in die Abendstunden aus. Sie sind einfach auf einer Wellenlänge. Das spüren Sie. Nichts kann mehr schief gehen.

Und dann passiert es. Der größte Fehler direkt vor bzw. bei der Gründung. Einer der wichtigsten Entscheidungen fällt oft schon vor dem Gang zum Notar und zwar bei der Wahl der Rechtsform bzw. Beteiligungsstruktur.

Im Folgenden erläutern wir wesentliche Aspekte, die Sie als Gründer und Geschäftspartner bereits beim Gang zum Notar besprochen haben solllten.

Sie sind an der Gründung einer Holding interssiert? Aufgrund des hohen Interesses unserer Mandanten an diesem Thema haben wir eine gesonderte Beitragsreihe zu diesem Thema verfasst. Schauen Sie rein!

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter. Unsere Kanzlei hat sich insbesondere auf die Etablierung von Holding-Strukturen spezialisiert.

Wer unsere Blogartikel verfolgt, der weiß: Ein Einzelunternehmen lässt sich unter guter steuerlicher Beratung steuerneutral in eine GmbH einbringen.

Man nutzt die Buchwertfortführung unter Anwendung der steuerlichen Rückwirkungsfiktion und bezieht die Einbringung um bis zu acht Monate zurück. Doch was, wenn wir Ihnen sagen, dass „steuerfrei“ in diesem Fall langfristig richtig teuer sein kann?

Dies klingt im ersten Moment paradox und kontraintuitiv: Warum sollte man freiwillig Einkommensteuer auf einen Veräußerungsgewinn zahlen, wenn man auch offensichtlich steuerneutral in die Struktur kommen kann und dies auch sonst von jedem Steuerberater gepredigt wird?

Die Antwort liegt in einer strategischer Steuergestaltung, die wir uns zu nutzen machen. Durch den sog. "tax step-up" oder zu Deutsch auch "Buchwertaufstockung" können wir uns die stillen Reserven, die sich innerhalb eines Wirtschaftsguts befinden zu nutzen machen und zukünftig abschreiben, wodurch wir die Steuerbelastung minimieren.

Durch den Verkauf des Einzelunternehmens an die eigene Holding, können wir enorme steuerliche Vorteile erzielen, die über die reine steuerneutrale Einbringung eines Einzelunternehmens in die Holding hinausgehen.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.

Die Holding wird gerne als das Steuer-Modell schlecht hin verkauft. Die Hooks von Werbeanzeigen sind immer gleich "Steuern Sparen durch Holding-Modell", "Holding gründen und Gewinne steuerfrei ausschütten", "Holding gründen und Vermögen absichern". Doch was ist wirklich dran an den Youtube-Versprechen der selbsternannten Steuer-Influencern? Dies schauen wir uns in diesem Beitrag genauer an.

Wenn dieser Beitrag interessant für Sie ist, könnte Ihnen diese Beitragsreihe zu Holding gefallen.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter. Unsere Kanzlei hat sich insbesondere auf die Etablierung von Holding-Strukturen spezialisiert.

Eine Holding wird in der Praxis regelmäßig in der Rechtsform einer Kapitalgesellschaft – etwa als UG oder GmbH errichtet und lässt sich vergleichsweise unkompliziert gründen. Insbesondere die Holding-GmbH bietet erhebliche steuerliche Vorteile, vor allem bei Gewinnausschüttungen sowie beim Verkauf von Beteiligungen an Tochtergesellschaften. Aus diesem Grund ist sie besonders bei Start-ups beliebt, die perspektivisch einen Exit planen.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter. Unsere Kanzlei hat sich insbesondere auf die Etablierung von Holding-Strukturen spezialisiert.