Verkauf von leads ist umsatzsteuerfrei

Die Zeit des "Klinkenputzens" ist für Versicherungsvermittler längst vorbei. Der moderne Strukturvertriebler setzt auf eine Umsatzgenerierung durch den Kauf von Leads im Internet. Üblich sind Anzeigen über soziale Medien wie Facebook oder Instagram. Was es zu beachten gibt, lernt Ihr hier.

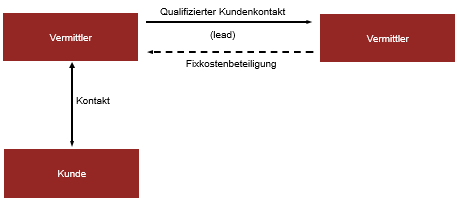

Grundsatz

Das Finanzgericht München hat mit dem Urteil 3 K 134/07 entschieden, dass der Verkauf von sog. leads nach § 4 Nr. 11 UStG steuerfrei ist. In dem zu Urteilsfall hatte der Betreiber einer Vergleichsplattform im Internet die Angebotsdaten an einen Versicherer weitergeleitet und hierfür eine Provision erhalten. Zudem erhielt der Betreiber der Vergleichsplattform eine “Fixkostenbeteiligung” (oftmals auch Zuschuss genannt). Die Weiterleitung ist nach Auffassung des FG München als umsatzsteuerfreie Versicherungsvermittlung zu würdigen. Die für die Weiterleitung erhaltene Provision sowie die Fixkostenbeteiligung (Zuschuss) sind umsatzsteuerfrei.

Sachverhalt im Urteilsfall

Die Klägerin, die Betreiberin der Vergleichsplattform, betrieb eine Webseite mit Vergleichsrechnung für Finanzdienstleistungen. Sie schloss mit einer namenhaften Versicherung einen Vertrag über die Vermittlung von Versicherungen (KFZ-Versicherungen) und Versicherungsinteressenten. Als Gegenleistung für die Vermittlung erhält die Betreiberin der Vergleichsplattform eine Provision, deren Steuerfreiheit grds. nicht in Frage stand. Streitig war viel mehr, ob auch dann eine umsatzsteuerfreie Versicherungsvermittlungstätigkeit vorliegt, wenn der Vermittler Angebotsdaten an einen Versicherer weiterleitet und eine Vergütung unabhängig vom Zustandekommen des Versicherungsvertrags erhält.

Die Übermittlung qualifizierter Kundenkontakte, auch "leads" genannt, wurde vom FG München zu Recht als umsatzsteuerfrei eingestuft. Das Gericht betonte, dass es sich hierbei um den "Kern der steuerbefreiten Tätigkeit" handelt, nämlich um die Identifizierung und Zusammenführung von potenziellen Versicherungskunden mit den Versicherern. Ein erfolgreicher Vertragsabschluss ist zwar sicherlich wünschenswert, jedoch für die Tätigkeit als Versicherungsvermittler nicht erforderlich. Auch die Bezeichnung der Vergütung - im vorliegenden Fall "Fixkostenbeteiligung", - ist irrelevant. Ob die Steuerbefreiung auch für entgeltlich erworbene Leads gilt, blieb vom FG München unentschieden.

Häufig Fragen & deren Antworten

Hier finden Sie die häufigsten Fragen. Ihre ist nicht dabei? Dann klären wir sie gerne in einem persönlichen Gespräch.

Jetzt Termin vereinbarenIst der Verkauf von leads umsatzsteuerfrei?

Der Verkauf von leads an einen Versicherer ist umsatzsteuerfrei. Dies gilt unabhängig davon, ob aus dem lead ein Vertragsabschluss erfolgt oder nicht. Ein erfolgreicher Vertragsabschluss ist zwar sicherlich wünschenswert, jedoch für die Tätigkeit als Versicherungsvermittler nicht erforderlich.

Gilt die Umsatzsteuerbefreiung auch für Fixkostenbeteiligungen?

Auch eine für die Weiterleitung erhaltene Fixkostenbeteiligung (Zuschuss) ist umsatzsteuerfrei.

Ich bin Betreiber einer Agentur und arbeite mit Versicherern zusammen. Ist meine Marketingdienstleistung steuerfrei?

Die Frage lässt sich leider nicht pauschal beantworten. Es kommt ganz drauf an, wie die Dienstleistung an den Versicherer ausgestaltet ist.

Neuesten Veröffentlichungen

Alle Artikel ansehen

Die Körperschaftsteuer zählt zu den wichtigsten Steuerarten in Deutschland. Neben der Einkommensteuer, Gewerbesteuer und der Umsatzsteuer zählt die Körperschaftsteuer zu den Steuerarten, die am meisten zum Gesamtsteueraufkommen Deutschlands beiträgt. Sie betrifft nahezu jede juristische Person, die ein Einkommen in Deutschland erzielt.

Wie sich die Körperschaftsteuer historisch entwickelt hat, wer steuerpflichtig ist und wie die Körperschaftsteuer funktioniert, schauen wir uns in diesem Beitrag überblicksartig an.

Übrigens: Wer zur Zahlung von Körperschaftsteuer verpflichtet ist, zahlt in der Regel auch Gewerbesteuer. Dies ist darin begründet, dass die Einkünfte einer Körperschaft per Fiktion als Einkünfte aus Gewerbebetrieb zu qualifizieren sind.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.

Wer mit mindestens zwei Gründern ein Unternehmen aufbauen möchte, hat die Wahl zwischen einer Personengesellschaft oder einer Kapitalgesellschaft als Rechtsform. In diesem Beitrag erfahren Sie, worin die Unterschiede liegen, welche Vor- und Nachteile beide Rechtsformen haben und welche Form sich für Ihre Unternehmensgründung am besten eignet.

Hinweis: Auf unserem Blog finden Sie außerdem weiterführende Artikel rund um die Unternehmensgründung wie etwa zur Gründung einer GmbH, zum Aufbau einer Holding-Struktur sowie zum Unterschied zwischen UG (haftungsbeschränkt) und GmbH.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.

Bisher haben wir uns in einem früheren Beitrag mit dem Wesen einer GmbH und dem Thema Kapitalerhaltung beschäftigt. Heute richten wir den Blick auf den zweiten wichtigen Grundpfeiler des Gesellschaftsrechts – die Kapitalaufbringung. Besonders spannend ist dabei das Konzept des genehmigten Kapitals: Es erlaubt dem Geschäftsführer, das Stammkapital zu erhöhen, ohne dass dafür ein notarieller Gesellschafterbeschluss nötig ist. Diese Regelung bietet Unternehmen ein hohes Maß an Flexibilität bei der Kapitalbeschaffung. Vor allem in Gesellschaften mit vielen Gesellschaftern oder bei Startups mit Mitarbeiterbeteiligungsprogrammen kann das ein echter Vorteil sein. Warum das so ist und welche rechtlichen Voraussetzungen gelten, zeigen wir in diesem Beitrag.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.

Für gewöhnlich besteht der Unternehmenszweck einer GmbH darin, Gewinne für ihre Gesellschafter zu erzielen. Zudem bietet eine GmbH den Vorteil einer haftungsabschirmenden Wirkung. Damit dieser Haftungsschirm seine volle Wirkung entfaltet, muss die Stammeinlage durch die Gesellschafter erbracht werden.

Im Spannungsverhältnis zwischen der haftungsabschirmenden Wirkung und der Erzielung von Gewinnen ist es daher für Geschäftsführer nützlich zu wissen, welchen Beschränkungen die Ausschüttung einer GmbH an ihre Gesellschafter unterliegt. Die rechtlichen Rahmenbedingungen sind daher insbesondere für Geschäftsführer relevant, da diese die Ausschüttung veranlassen und für eine nicht ordnungsgemäße Befolgung der zivilrechtlichen Rahmenbedingungen persönlich haften.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.