Das Geschäftsführer-Gehalt: aktuelle Branchenkennzahlen

Das Geschäftsführergehalt eines GmbH-Gesellschafter-Geschäftsführers hat unmittelbare Auswirkungen auf die Steuerlast – sowohl bei der GmbH (Körperschaft- und Gewerbesteuer) als auch beim Gesellschafter selbst (Einkommensteuer). Entscheidend ist dabei, dass das Gehalt als „angemessen“ gilt. Überschreitet es diesen Rahmen, stuft das Finanzamt den überhöhten Teil als verdeckte Gewinnausschüttung ein – mit entsprechend nachteiligen steuerlichen Folgen.

Um die Angemessenheit zu prüfen, wird regelmäßig ein Fremdvergleich durchgeführt. Hierbei spielen Faktoren wie die Branche des Unternehmens sowie dessen Jahresumsatz eine zentrale Rolle. Mit Hilfe dieser Kennzahlen lässt sich das Geschäftsführergehalt optimal ausgestalten, um steuerliche Vorteile auf beiden Ebenen auszuschöpfen.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen hat sich npta darauf spezialisiert, Sie als Gesellschafter-Geschäftsführer dabei zu unterstützen, ihre Vergütungsmodelle steuerlich optimal zu gestalten. Mit individuellen Lösungen sorgen wir dafür, dass Geschäftsführergehälter sowohl rechtssicher als auch steuerlich optimal ausgestaltet sind.

Das Geschäftsführergehalt eines GmbH-Gesellschafter-Geschäftsführers hat unmittelbare Auswirkungen auf die Steuerlast – sowohl bei der GmbH (Körperschaft- und Gewerbesteuer) als auch beim Gesellschafter selbst (Einkommensteuer). Entscheidend ist dabei, dass das Gehalt als „angemessen“ gilt. Überschreitet es diesen Rahmen, stuft das Finanzamt den überhöhten Teil als verdeckte Gewinnausschüttung ein – mit entsprechend nachteiligen steuerlichen Folgen.

Um die Angemessenheit zu prüfen, wird regelmäßig ein Fremdvergleich durchgeführt. Hierbei spielen Faktoren wie die Branche des Unternehmens sowie dessen Jahresumsatz eine zentrale Rolle. Mit Hilfe dieser Kennzahlen lässt sich das Geschäftsführergehalt optimal ausgestalten, um steuerliche Vorteile auf beiden Ebenen auszuschöpfen.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen hat sich npta darauf spezialisiert, Sie als Gesellschafter-Geschäftsführer dabei zu unterstützen, ihre Vergütungsmodelle steuerlich optimal zu gestalten. Mit individuellen Lösungen sorgen wir dafür, dass Geschäftsführergehälter sowohl rechtssicher als auch steuerlich optimal ausgestaltet sind.

Das Geschäftsführer-Gehalt und die Branchenkennzahlen

Grundsätzlich kann ein GmbH-Gesellschafter-Geschäftsführer sein Gehalt frei festlegen. Aus steuerlicher Sicht ist diese Freiheit jedoch nicht grenzenlos und es gibt gewisse Grundsätze zu beachten. Denn während das Geschäftsführergehalt beim Gesellschafter in vielen Fällen günstiger besteuert wird als eine Gewinnausschüttung, erkennt auch das Finanzamt den steuerlichen Gestaltungsspielraum. Aus diesem Grund sind Rechtstreitigkeiten um die Angemessenheit von Geschäftsführergehältern nicht selten.

Auf Ebene der GmbH wirkt sich das Gehalt direkt auf die Steuerlast aus: Als Betriebsausgabe mindert es den steuerpflichtigen Gewinn, und damit sowohl die Körperschaftsteuer als auch die Gewerbesteuer. Je höher das Gehalt angesetzt wird, desto geringer fällt die Steuerlast der GmbH aus.

Es liegt also auf der Hand, dass Geschäftsführer ein Interesse daran haben, ihr Gehalt möglichst hoch zu bemessen. Genau hier setzt jedoch die Finanzverwaltung Grenzen. Damit das Geschäftsführergehalt steuerlich anerkannt wird, muss es „angemessen“ sein. Zur Ermittlung dieser Angemessenheit wird ein Vergleich mit den Vergütungen anderer Geschäftsführer in ähnlicher Position herangezogen. Maßgebliche Orientierung bieten dabei Branchenkennzahlen zum Geschäftsführergehalt, die als Richtwerte für den Fremdvergleich dienen.

Hintergrund der Branchenkennzahlen

Die Tabelle mit den Branchenkennzahlen zum Geschäftsführergehalt basiert auf mehreren wesentlichen Faktoren. Zum einen spielt die Branche eine zentrale Rolle: Je nach Wirtschaftszweig variieren die üblichen Vergütungen für Geschäftsführer spürbar. Zum anderen wird der Jahresumsatz des Unternehmens berücksichtigt, da ein erfolgreich geführtes Unternehmen ein höheres, angemessenes Geschäftsführergehalt rechtfertigt. Auch die Anzahl der Mitarbeiter dient als Orientierung: Mit zunehmender Unternehmensgröße steigt in der Regel die Verantwortung des Geschäftsführers – und damit auch seine Vergütung.

Darüber hinaus können weitere Kriterien wie Alter oder fachliche Qualifikation des Geschäftsführers im Einzelfall eine Rolle spielen. Da diese Faktoren jedoch stark variieren und nur schwer standardisiert werden können, konzentriert sich die Tabelle auf die klar messbaren Größen Branche, Umsatz und Mitarbeiterzahl. Dies schauen wir uns im Folgenden genauer an.

Wer legt die Kennzahlen fest?

Die Frage, wer bestimmt, in welchem Rahmen ein Geschäftsführergehalt als angemessen gilt, lässt sich klar beantworten: In letzter Instanz die Finanzgerichte.

Die Finanzverwaltung gibt lediglich mit den Branchenkennzahlen ihre Auslegung zur Frage der Angemessenheit der Vergütung von Geschäftsführergehältern preis. Dabei muss sie sich jedoch an den realen Gegebenheiten orientieren. Es entsteht ein fein austariertes Zusammenspiel zwischen dem, was Geschäftsführer tatsächlich verdienen, und dem, was das Finanzamt als maximal angemessen anerkennt.

Für mehr Orientierung hat die Oberfinanzdirektion Karlsruhe kürzlich eine Tabelle mit Branchenkennzahlen zum Geschäftsführergehalt veröffentlicht. Diese dient insbesondere den Finanzämtern in Baden-Württemberg als Richtwert. Auch andere Bundesländer kennen ähnliche Vorgaben, doch diese sind weitestgehend nicht öffentlich zugänglich. Im weiteren Verlauf dieses Blogartikels beziehen wir uns daher explizit auf die veröffentlichte Tabelle der Oberfinanzdirektion Karlsruhe.

Branchenkennzahlen nach Branchen - Was soll jeder verdienen dürfen?

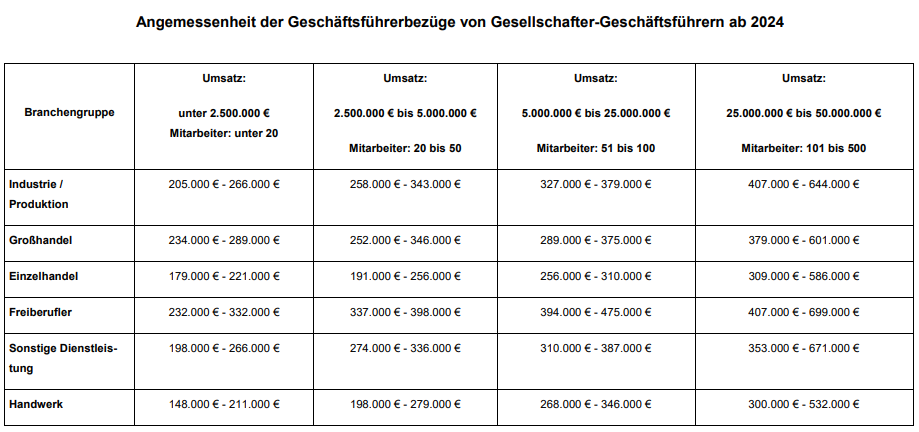

Werfen wir einen Blick auf die Tabelle der Oberfinanzdirektion Karlsruhe. Wir stellen fest, dass das angemessene Geschäftsführergehalt abhängig ist vom Umsatz, der Anzahl der Mitarbeiter und der Branche. Die aktuelle Tabelle gilt ab dem Jahr 2024. Zu beachten ist, dass keine jährliche pauschale Erhöhung der Beträge erfolgt. Diese Tabelle gilt somit bis auf Widerruf ohne Berücksichtigung etwaiger Preissteigerungen oder sich ändernden Wettbewerbsbedingungen.

Im folgenden werfen wir einen Blick auf ausgewählte Branchen, um die Funktionsweise der Tabelle zu verdeutlichen.

Geschäftsführergehalt: Industrie/Produktion

Im produzierenden Gewerbe bzw. in der Industrie zeigen die Branchenkennzahlen deutliche Unterschiede je nach Unternehmensgröße:

- Kleine Unternehmen: angemessene Geschäftsführergehälter zwischen 205.000 und 266.000€

- Mittelgroße Unternehmen: Spanne zwischen 258.000 und 343.000€

- Große Unternehmen: Gehälter liegen zwischen 327.000 und 379.000€

- Sehr große Industrieunternehmen: angemessene Vergütungen bewegen sich zwischen 407.000€ und 644.000€

Diese Zahlen bieten eine Orientierung für die Festlegung eines angemessenen Geschäftsführergehalts, das sowohl steuerlich anerkannt wird als auch dem Verantwortungsumfang des Geschäftsführers entspricht.

Beispiel: Liegt das Gehalt eines Geschäftsführers im Bereich Industrie/Produktion bei einem mittelgroßen Unternehmen bei 400.000€, kann der überschießende Anteil als verdeckte Gewinnausschüttung qualifiziert werden. Konkret würde dies bedeuten, dass eine vGA in Höhe von 57.000€ vorliegen würde.

Geschäftsführergehalt: Freiberufler

Auch im Bereich der Freiberufler zeigen die Branchenkennzahlen deutliche Unterschiede je nach Unternehmensgröße:

- Kleine Unternehmen: angemessene Geschäftsführergehälter zwischen 232.000 und 332.000€

- Mittelgroße Unternehmen: Spanne zwischen 337.000 und 398.000€

- Große Unternehmen: Gehälter liegen zwischen 394.000 und 475.000€

- Sehr große Industrieunternehmen: angemessene Vergütungen bewegen sich zwischen 407.000€ und 699.000€

Diese Zahlen bieten eine Orientierung für die Festlegung eines angemessenen Geschäftsführergehalts, das sowohl steuerlich anerkannt wird als auch dem Verantwortungsumfang des Geschäftsführers entspricht.

Beispiel: Liegt das Gehalt eines Geschäftsführers im Bereich der "Freiberufler" bei einem mittelgroßen Unternehmen bei 500.000€, kann der überschießende Anteil als verdeckte Gewinnausschüttung qualifiziert werden. Konkret würde dies bedeuten, dass eine vGA in Höhe von 102.000€ vorliegen würde.

Geschäftsführergehalt: sonstige Dienstleistung

Im Bereich "sonstige Dienstleistungen" zeigen die Branchenkennzahlen deutliche Unterschiede je nach Unternehmensgröße:

- Kleine Unternehmen: angemessene Geschäftsführergehälter zwischen 198.000 und 266.000€

- Mittelgroße Unternehmen: Spanne zwischen 274.000€ und 336.000€

- Große Unternehmen: Gehälter liegen zwischen 310.000€ und 387.000€

- Sehr große Industrieunternehmen: angemessene Vergütungen bewegen sich zwischen 353.000€ und 671.000€

Diese Zahlen bieten eine Orientierung für die Festlegung eines angemessenen Geschäftsführergehalts, das sowohl steuerlich anerkannt wird als auch dem Verantwortungsumfang des Geschäftsführers entspricht.

Beispiel: Liegt das Gehalt eines Geschäftsführers im Bereich der "sonstigen Dienstleistungen" bei einem mittelgroßen Unternehmen bei 800.000€, kann der überschießende Anteil als verdeckte Gewinnausschüttung qualifiziert werden. Konkret würde dies bedeuten, dass eine vGA in Höhe von 129.000€ vorliegen würde.

OFD-Karlsruhe: Angemessenheit der Geschäftsführerbezüge von Gesellschafter-Geschäftsführer ab 2024

Welche Beiträge Sie auch interessieren könnten

Steuerberatung für Kapitalgesellschaften und ihre Gesellschafter

npta – Ihre Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen.

Unsere Kanzlei fokussiert sich auf die steuerliche Beratung von Kapitalgesellschaften sowie deren Anteilseignern. Mandanten schätzen insbesondere unsere Expertise bei der Entwicklung individueller und passgenauer Konzepte, zum Beispiel in folgenden Bereichen:

Allgemeines Unternehmenssteuerrecht

- Unternehmenssteuerrecht - Die laufende Besteuerung der GmbH

- Unternehmenssteuerrecht - Die Vorratsgesellschaft

- Unternehmenssteuerrecht - Die Gründung einer GmbH

- Unternehmenssteuerrecht - Eine Holding gründen und wann dies sinnvoll ist

- Unternehmenssteuerrecht - Gewerbesteueroase

- PKW Besteuerung - Allgemeines zur PKW Besteuerung

- Berichtigung Vorsteuerabzug

- Wissenswertes zum Vorsteuerabzug

- Ordnungsgemäße Rechnung

- Option zur Regelbesteuerung

Kontaktieren Sie uns noch heute, um gemeinsam eine steuerlich optimale Strategie für Ihre Kapitalgesellschaft und Ihre Beteiligungen zu entwickeln. Unser Team steht Ihnen mit individueller Beratung und praxisnahen Lösungen zur Seite.

Häufig Fragen & deren Antworten

Hier finden Sie die häufigsten Fragen. Ihre ist nicht dabei? Dann klären wir sie gerne in einem persönlichen Gespräch.

Jetzt Termin vereinbarenWas sind Branchenkennzahlen zum Geschäftsführergehalt?

Branchenkennzahlen geben an, welche Gehälter für Geschäftsführer in einer bestimmten Branche und Unternehmensgröße als angemessen gelten. Sie dienen als Orientierung, um ein Geschäftsführergehalt steuerlich korrekt festzulegen.

Warum sind diese Kennzahlen wichtig?

Die Finanzverwaltung prüft, ob ein Geschäftsführergehalt angemessen ist. Liegt das Gehalt deutlich über den branchenüblichen Werten, kann der überhöhte Teil als verdeckte Gewinnausschüttung behandelt werden – mit entsprechenden steuerlichen Konsequenzen.

Welche Faktoren fließen in die Branchenkennzahlen ein?

Wichtige Kriterien sind: Branche des Unternehmens, Jahresumsatz, Anzahl der Mitarbeiter. In Einzelfällen können auch Qualifikation, Alter oder Erfahrung des Geschäftsführers berücksichtigt werden.

Gilt die Tabelle der Oberfinanzdirektion Karlsruhe bundesweit?

Die Tabelle dient insbesondere Finanzämtern in Baden-Württemberg als Richtwert. Andere Bundesländer haben ähnliche Vorgaben, jedoch können regionale Unterschiede bestehen.

Nicolai Syska

Nicolai ist Partner und Steuerberater sowie Fachberater für internationales Steuerrecht bei npta. Sein Beratungsschwerpunkt liegt in der steuerlichen Beratung grenzüberschreitender Sachverhalte sowie in der Gestaltungsberatung.

Neuesten Veröffentlichungen

Alle Artikel ansehen

Die Körperschaftsteuer zählt zu den wichtigsten Steuerarten in Deutschland. Neben der Einkommensteuer, Gewerbesteuer und der Umsatzsteuer zählt die Körperschaftsteuer zu den Steuerarten, die am meisten zum Gesamtsteueraufkommen Deutschlands beiträgt. Sie betrifft nahezu jede juristische Person, die ein Einkommen in Deutschland erzielt.

Wie sich die Körperschaftsteuer historisch entwickelt hat, wer steuerpflichtig ist und wie die Körperschaftsteuer funktioniert, schauen wir uns in diesem Beitrag überblicksartig an.

Übrigens: Wer zur Zahlung von Körperschaftsteuer verpflichtet ist, zahlt in der Regel auch Gewerbesteuer. Dies ist darin begründet, dass die Einkünfte einer Körperschaft per Fiktion als Einkünfte aus Gewerbebetrieb zu qualifizieren sind.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.

Wer mit mindestens zwei Gründern ein Unternehmen aufbauen möchte, hat die Wahl zwischen einer Personengesellschaft oder einer Kapitalgesellschaft als Rechtsform. In diesem Beitrag erfahren Sie, worin die Unterschiede liegen, welche Vor- und Nachteile beide Rechtsformen haben und welche Form sich für Ihre Unternehmensgründung am besten eignet.

Hinweis: Auf unserem Blog finden Sie außerdem weiterführende Artikel rund um die Unternehmensgründung wie etwa zur Gründung einer GmbH, zum Aufbau einer Holding-Struktur sowie zum Unterschied zwischen UG (haftungsbeschränkt) und GmbH.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.

Bisher haben wir uns in einem früheren Beitrag mit dem Wesen einer GmbH und dem Thema Kapitalerhaltung beschäftigt. Heute richten wir den Blick auf den zweiten wichtigen Grundpfeiler des Gesellschaftsrechts – die Kapitalaufbringung. Besonders spannend ist dabei das Konzept des genehmigten Kapitals: Es erlaubt dem Geschäftsführer, das Stammkapital zu erhöhen, ohne dass dafür ein notarieller Gesellschafterbeschluss nötig ist. Diese Regelung bietet Unternehmen ein hohes Maß an Flexibilität bei der Kapitalbeschaffung. Vor allem in Gesellschaften mit vielen Gesellschaftern oder bei Startups mit Mitarbeiterbeteiligungsprogrammen kann das ein echter Vorteil sein. Warum das so ist und welche rechtlichen Voraussetzungen gelten, zeigen wir in diesem Beitrag.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.

Für gewöhnlich besteht der Unternehmenszweck einer GmbH darin, Gewinne für ihre Gesellschafter zu erzielen. Zudem bietet eine GmbH den Vorteil einer haftungsabschirmenden Wirkung. Damit dieser Haftungsschirm seine volle Wirkung entfaltet, muss die Stammeinlage durch die Gesellschafter erbracht werden.

Im Spannungsverhältnis zwischen der haftungsabschirmenden Wirkung und der Erzielung von Gewinnen ist es daher für Geschäftsführer nützlich zu wissen, welchen Beschränkungen die Ausschüttung einer GmbH an ihre Gesellschafter unterliegt. Die rechtlichen Rahmenbedingungen sind daher insbesondere für Geschäftsführer relevant, da diese die Ausschüttung veranlassen und für eine nicht ordnungsgemäße Befolgung der zivilrechtlichen Rahmenbedingungen persönlich haften.

Als Partner für Wachstumsunternehmen, Startups und mittelständische Familienunternehmen sind wir Ihr vertrauensvoller Ansprechpartner – für eine ganzheitliche Beratung Ihres Unternehmens und für Sie in Ihrer Rolle als Gesellschafter.